En Bourse, Orange est une action relativement populaire chez les investisseurs particuliers. Au niveau mondial, Orange compte environ 650 000 actionnaires individuels (dont 90% de résidents français), représentant en cumul un peu plus de 9% du capital. En Europe, l’action est en bonne place au sein des portefeuilles des hauts patrimoines, relève le leader français de la téléphonie, interrogé par Capital. Et les salariés d’Orange ne sont pas en reste, avec 8% du capital détenu (alors qu’en moyenne, les salariés des sociétés cotées au CAC 40 ne détiennent que 3% du capital de leurs employeurs respectifs).

Beaucoup d’articles évoquent ces jours-ci la valeur Orange. Si en effet le niveau du dividende, reparti à la hausse, en fait une valeur de rendement, Investir notait ce week-end (dans un article qui ne semble pas accessible en ligne) qu’en comparaison de Deutsche Telekom, les perspectives d’Orange sont moins séduisantes, en raison notamment de l’absence de relai de croissance. Orange se concentre actuellement sur la réduction des coûts et des effectifs, exercice qui a ses limites, comme l’a montré récemment l’exemple de Boeing, et n’investit plus dans des activités de diversification ou de fidélisation de sa clientèle.

Seule consolation pour les personnels : la quasi-totalité de celles et ceux qui détiennent leurs actions Orange dans le PEG Orange Actions capitalisent le dividende au sein du fonds, ce qui mécaniquement augmente régulièrement la part du capital d’Orange détenu par les personnels actionnaires.

Nous reviendrons sur ces éléments lors de la publication des résultats 2024 et de la préparation de l’AG des actionnaires 2025.

Catégories: L'action de l'ADEAS |

Tags: intéressement |

Permalink |

Commentaires fermés sur Intéressement supplémentaire au titre des résultats 2024 : la CFE-CGC Orange récidive dans ses demandes

Il n’en sera rien cette année, notre courrier ayant été adressé ce jour, avant le Comité d’audit qui examinera les comptes, et qui pourra donc choisir de délivrer un intéressement supplémentaire aux personnels.

Vous trouverez en pdf et ci-dessous le texte intégral de notre demande. Nous ne manquerons pas de vous informer de la réponse qui y sera donnée.

Le 13 février prochain, les résultats du Groupe seront officiellement annoncés. Ils vont définir la participation et l’intéressement versés aux personnels du Groupe en France.

D’ores et déjà, la communication interne, notamment lors des vœux dans les Directions opérationnelles, fait état d’objectifs atteints, voire dépassés, et la communication financière sur les résultats du T3 était de même nature : les personnels s’attendent donc à en partager les fruits.

Encore une année de partage de la valeur en baisse ?

Cependant, comme les années précédentes, malgré les communications enthousiastes et une politique de dividendes toujours plus généreuse, nous craignons que les salariés soient les grands oubliés du partage de la valeur.

En effet, en dépit d’annonces toujours positives aux marchés, force est de constater que l’enveloppe financière dédiée à l’intéressement et la participation s’amenuise d’année en année.

Depuis 2015, intéressement et participation n’ont cessé de diminuer, et poursuivront leur chute : ils sont indexés sur la masse salariale, qui diminue elle aussi régulièrement, de par la fonte des effectifs et des salaires d’embauche inférieurs à ceux des personnels qui quittent l’entreprise.

L’inflation n’est pas compensée par l’employeur, le personnel voit fondre son pouvoir d’achat

La rétribution est un élément clef, non seulement économique, mais aussi symbolique : elle donne la mesure de la considération qu’ont les dirigeants pour leurs équipes, et influence leur engagement au service des objectifs qui leur sont assignés.

Le plan stratégique « Lead the Future », exige toujours plus d’efforts de la part des équipes.

Le partage de la valeur, élément clé d’une politique sociale équilibrée, devrait être à la hauteur des efforts consentis par les personnels.

Un intéressement supplémentaire pour renforcer l’engagement des équipes

Nous demandons au Conseil d’administration de distribuer un intéressement supplémentaire à l’ensemble des personnels du Groupe en France, y compris dans les filiales, au titre des résultats 2024. Ce geste permettrait d’envoyer un signal fort de reconnaissance et de confiance à des équipes qui jouent un rôle déterminant dans les succès de l’entreprise.

Un tel versement présente plusieurs avantages pour l’entreprise et ses collaborateurs :

Il est moins coûteux qu’une augmentation salariale (Les sommes attribuées en application de l’accord d’intéressement sont exclues de l’assiette des cotisations de Sécurité sociale (parts patronales et salariales)

Il offre aux salariés une flexibilité : épargne dans le cadre du PEG ou du PER COL, ou versement direct en espèces.

C’est un mécanisme connu et éprouvé qui ne génère pas de complexité supplémentaire.

Il concerne tous les personnels, sans distinction entre cadres et non-cadres, permettant ainsi de renforcer l’équité et la cohésion.

L’intéressement supplémentaire peut être distribué selon des règles différentes de l’intéressement. Nous préconisons une distribution uniforme, indexée uniquement sur le temps travaillé dans l’entreprise pendant l’exercice considéré, afin d’apparaître clairement comme une gratification des efforts faits par les personnels en activité pour parvenir aux résultats attendus, dont l’atteinte était indispensable pour ne pas perdre la confiance des investisseurs.

Un signal fort pour préserver la confiance et l’engagement

Alors que le Groupe prévoit une nouvelle augmentation du dividende pour ses actionnaires, il est essentiel d’envoyer un signal positif et concret aux équipes. La confiance et l’engagement des personnels sont indispensables à la réussite collective. Un intéressement supplémentaire serait une reconnaissance tangible de leur contribution essentielle et un investissement dans leur motivation.

Restant à votre disposition, nous vous prions d’agréer, Monsieur le Président, Mesdames les administratrices, Messieurs les administrateurs, l’expression de nos salutations distinguées.

Suite au questionnement de plusieurs collègues, la CFE-CGC Orange a écrit à Amundi pour obtenir des précisions sur les actifs figurant dans les FCPE du PEG et du PERCOL d’Orange gérés par Amundi.

Nous ne manquerons pas de vous informer de la réponse.

Mesdames,

Nous avons été interpellés par des personnels d’Orange sur la politique d’investissement d’Amundi, qui gère plusieurs FCPE proposés aux personnels d’Orange dans le cadre de leur épargne salariale, sur la base d’informations récemment diffusées dans les médias.

Les personnels d’Orange sont de plus en plus concernés par la destination de leur épargne et par ses impacts, auxquels, en tant que représentants, ils nous demandent de veiller.

Sauf erreur de notre part, il n’est pas possible pour les épargnants d’identifier par eux-mêmes la liste des actifs contenus dans les différents fonds.

Par ailleurs, les entreprises susmentionnées ne semblent pas appartenir aux catégories figurant dans la politique d’exclusion d’Amundi, telle que mentionnée dans la « politique générale d’investissement responsable » publiée par votre entreprise en septembre 2024.

Aussi, nous vous remercions de nous indiquer si des actifs de ces deux entreprises figurent ou non dans les fonds Amundi proposés aux personnels d’Orange, en direct ou au travers d’un OPCVM,

Au sein du PEG :

FCPE Evolutis ;

Au sein du PERCOL :

FCPE Obligations Euros Monde,

FCPE Actions Euros Monde.

Et le cas échéant ce qui, selon Amundi, le justifie.

Dans l’attente de vos retours, nous vous prions d’agréer, Madame, nos meilleures salutations.

Les porteurs de parts du fonds Evolutis ont reçus courant décembre un message les informant de l’évolution du fonds détenu au sein du PEG Orange. Le conseil de surveillance a en effet décidé de modifier le règlement afin de permettre au gestionnaire (Amundi) de pouvoir monter jusqu’à 40 % d’actions maximum (contre actuellement 30 %). L’augmentation de la poche actions se fera progressivement au cours du mois de Janvier, au détriment de la poche obligations, lesquelles sont moins rentables depuis la remontée des taux d’intérêts L’objectif est de dynamiser la performance du fonds mais sans accroitre le niveau de risque (l’indice SRI) qui reste identique à 3/7 . Vos représentants CFE-CGC Orange au sein du conseil de surveillance resteront vigilants sur les conséquences à moyen termes de cette décision.

Abondements PEG et PERCOL

Les salariés qui ont fait versements volontaires sur leur PEG Orange en ce début 2025 ont pu constater que leurs versements n’ont pas été abondés : ce fonctionnement est normal. En effet, l’abondement du PEG est décidé de façon unilatérale par la direction d’Orange. Cette décision est habituellement publiée courant février. Si c’est le cas cette année, et qu’un abondement est décidé, l’effet sera rétroactif sur vos versements faits à compter du 1er Janvier.

Pour le Plan d’Epargne Collectif (PERCOL) qui est régit par l’accord du 06 septembre 2006, une grille d’abondement minimale s’applique dès le 01 Janvier 2025.

Une équipe de la CFE-CGC Orange doit rencontrer prochainement la direction afin de négocier une évolution de cette grille et s’assurer qu’une décision unilatérale concernant le PEG sera bien mise en œuvre.

Une brève publiée dans le magazine Challenge du 21 novembre 2024, et reprise dans un forum Boursorama a suscité l’émoi de nombreux collègues.

Texte de la brève

« Christel Heydemann (Orange) étudie avec des banquiers d’affaires un scénario visant à racheter un bloc de 10 % de son capital à l’Etat pour environ 2,5 milliards d’euros. La moitié des actions rachetées seraient redistribuées aux salariés et le solde annulé, ce qui permettrait à l’Etat, aujourd’hui actionnaire à 23 % (directement et via Bpifrance), de ne pas être trop dilué. Voire de garder le contrôle de fait. »

En théorie, l’opération serait possible…

Sur le plan légal, l’opération peut être décidée par le Conseil d’administration d’Orange, en vertu des pouvoirs qui lui sont conférés par l’AG des actionnaires 2024 : la résolution 16 lui permet de racheter jusqu’à 10% du capital de la société, et la résolution 19 l’autorise à réduire le capital par annulation d’actions. Ces résolutions sont votées chaque année, et Orange rachète chaque année des actions pour les distribuer gratuitement aux cadres executives et leaders bénéficiant du LTIP (Long Term Incentive performance – 921 K€ en 2023), plus exceptionnellement lorsque des ORP (Offre Réservée aux Personnels) ou des AGA (Attribution Gratuite d’Actions) sont réalisées pour l’ensemble des personnels. La résolution 19 n’a en revanche jamais été mise en œuvre.

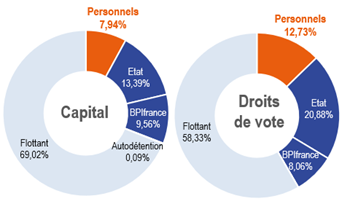

Si Orange rachetait 10% du capital à la puissance publique (Etat + Bpifrance), l’Etat pourrait néanmoins conserver 25% des droits de vote en conservant la quasi intégralité du capital qu’il détient et en activant tous ses droits de vote doubles. Cependant, l’Etat a jusqu’à présent toujours préféré conserver sa minorité de blocage, pour limiter les risques de voir voter contre son gré des résolutions d’AG extraordinaires nécessitant une majorité des 2/3, telles que, par exemple, une modification des statuts de l’entreprise pour supprimer les droits de vote doubles.

Répartition du capital d’Orange et des droits de vote en AG au 31/12/2023 – Source : DEU 2023

À noter : actuellement, la puissance publique n’active pas tous ses droits de vote doubles, afin de ne jamais atteindre le seuil de 30% des droits de votes, ce qui le contraindrait légalement à déclencher une OPA – Offre Publique d’Achat – sur Orange.

… mais très peu plausible en pratique

Du point de vue de l’Etat

Le cours de l’action Orange est actuellement bas (en dessous de 10€ / action). Une telle vente rapporterait environ 2,5 Mds€ à l’Etat, ce qui peut sembler attractif en période de disette budgétaire. Cependant, les règles comptables de la Commission européenne, qui ont récemment changé, ne permettent pas d’intégrer les ventes d’actifs au budget de l’Etat. Cette vente viendrait uniquement en déduction de la dette publique. Les dividendes versés par Orange à l’Etat chaque année (autour de 450 m€ / an) s’imputent bien sur les recettes du budget, et constituent des revenus récurrents, qui seraient amputés de 180 m€ si cette opération était réalisée. Avec un taux de rendement du dividende (montant du dividende / cours de l’action) autour de 7%, l’un des plus élevés du CAC40, il est actuellement plus rentable pour l’Etat de conserver ses parts au capital d’Orange.

Du point de vue d’Orange

Pour respecter ses engagements en matière d’endettement (2 fois l’EBITDAal), Orange ne peut pas dépasser son endettement actuel (27 Mds€ au titre de l’exercice 2024, pour un EBITDAal de 13 Mds€ – Source : DEU 2023). Dans un contexte de résultats médiocres, avec une difficulté à faire croître le Chiffre d’affaires au-delà du niveau de l’inflation et à maintenir un taux de marge élevé, s’endetter de 2,5 Mds€ supplémentaires serait particulièrement périlleux… surtout pour une dépense entièrement improductive. L’éventuelle remontée ponctuelle du cours de l’action Orange qui pourrait en découler apparaît comme un enjeu particulièrement fumeux, alors que l’entreprise doit faire face à de nombreux défis pour transformer son modèle (retrouvez nos propositions en la matière dans « Orange Demain »).

Du point de vue de l’actionnariat salariés d’Orange

Les ORP représentent un coût pour l’entreprise. Pour mémoire, l’ORP Together 2021, qui a transféré aux personnels du Groupe 1% du capital, a été comptabilisée dans les comptes 2021 à hauteur de 172 m€, pour une valeur brute de 260 m€ décomptée sur la base du prix des actions avant décote.

Dans l’hypothèse présentée par l’article de Challenges, il s’agirait de transférer 5% du capital aux personnels. Le cours de l’action Orange est à peu près au même niveau que lors de la dernière ORP. Si la configuration de l’opération était similaire à celle de 2021, il s’agirait donc de transférer 1,3 Mds€ d’actions aux personnels, avec un coût pour l’entreprise de l’ordre de 850 m€.

Du côté des salariés, sur la base du même nombre de candidats à la souscription qu’en 2021, il faudrait amener la souscription moyenne à plus de 11 000 € par souscripteur, sachant qu’en 2021, avant écrêtage, la souscription moyenne était d’environ 4 000 € par souscripteur. Il paraît peu probable, alors que le pouvoir d’achat des personnels d’Orange a baissé, qu’il soit possible de dégager de tels montants.

La souscription par arbitrage d’autres avoir du PEG, qui s’était appliquée en 2021, nécessiterait de mobiliser le quart de l’encours actuel du PEG d’Orange (3,2 Mds€ à fin octobre, dont 1,2 Mds€ en fonds diversifiés). Cela concentrerait d’une part le PEG en actions Orange, ce qui n’est pas raisonnable en termes de sécurité des placements pour les personnels (rappelons que sécuriser = diversifier ses placements), et d’autre part l’actionnariat salariés entre les mains de gros porteurs ayant l’épargne et/ou le cash nécessaire pour souscrire à l’opération. La CFE-CGC Orange et l’ADEAS ne pourraient en aucun cas soutenir une opération entraînant ces conséquences.

Notons également que notre demande d’organiser une ORP en 2025, antérieure à cette publication presse, vient d’essuyer une fin de non-recevoir de la part du Président du Conseil d’administration d’Orange. Il considère notamment que l’abondement employeur versé chaque année, ainsi que le réinvestissement du dividende (94% des actions Oranges détenues dans le PEG sont en parts C, avec dividende systématiquement réinvesti en actions) suffisent largement à faire progresser l’actionnariat salariés chaque année (environ +0,4% par an).

L’information délivrée par Challenges, qui n’a été reprise par aucun autre support presse ni dans la revue de presse publiée sur l’intranet Orange, apparaît donc peu fondée, et il est en particulier très peu probable qu’une ORP soit organisée dans les mois qui viennent. Ce qui bien sûr n’empêchera pas la CFE-CGC Orange et l’ADEAS de continuer à plaider pour l’organisation d’ORP régulières, mais pas avec de tels paramètres.

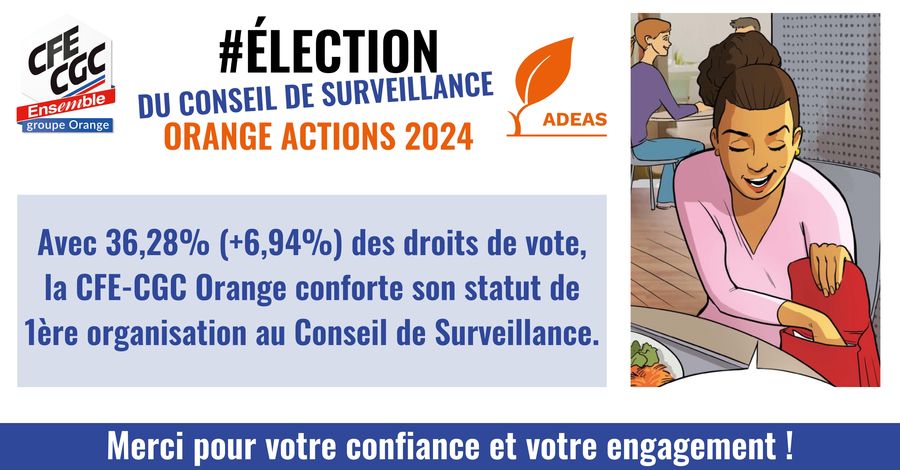

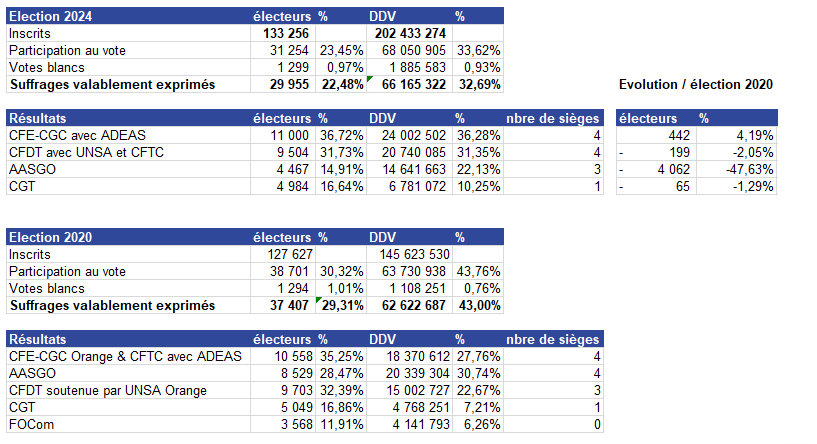

Les élections du Conseil de surveillance du fonds Orange Actions, qui regroupe les actions détenues par les personnels et anciens personnels du groupe français, avaient lieu du mardi 19 novembre au jeudi 21 novembre à 14h, heure de métropole, par vote électronique.

La liste présentée par la CFE-CGC Orange avec le soutien de l’ADEAS ressort première, en nombre d’électeurs et en droits de votes exprimés. C’est la seule à progresser en nombre d’électeurs.

La participation est en baisse, en raison de la réduction de la période de vote, passée d’une semaine à 2,5 jours, et d’un règlement électoral qui a limité l’expression des organisations présentant des listes à vos suffrages.

Vos nouveaux élus CFE-CGC Orange avec le soutien de l’ADEAS et la CAT sont :

En tant que titulaires :

Sébastien Crozier

Mireille Garcia

Stéphane Gouriou

Hélène Marcy

En tant que suppléants :

Thierry Chatelier

Marie-Cécile Lorteau

Dominique Aubert

Olga Iwogo

Nous vous remercions pour votre confiance et nous engageons à défendre vos intérêts collectifs de personnels et actionnaires d’Orange, notamment en proposant la mise en œuvre du projet « Orange demain ! » porteur d’une véritable ambition stratégique pour l’entreprise (favorable à une remontée du cours de l’action), reposant sur une organisation cohérente des opérations, avec un projet social valorisant les personnels (qui sont pour nous le premier actif de l’entreprise). Et nous continuerons bien sûr de porter les 7 propositions pour le développement de l’actionnariat salariés qui figuraient dans notre profession de foi.

Vous trouverez dans nos publications la restitution de nos analyses et des revendications portées en ce qui concerne l’épargne et l’actionnariat salariés, que vous retrouverez dans notre Lettre de l’épargne et de l’actionnariat salariés (à laquelle vous pouvez vous abonner gratuitement). Et nous continuerons de publier, comme nous le faisons chaque année depuis 10 ans, la restitution détaillée et argumentée des votes que nous portons en votre nom sur les résolutions présentées à l’AG des actionnaires d’Orange.

Si vous détenez des actions Orange dans le fonds Orange Actions du PEG, du mardi 19 novembre 9h au jeudi 21 novembre 14h, vous êtes invités à choisir vos représentants au Conseil de surveillance de ce fonds.

Vos codes de vote vous ont été adressés sur l’adresse mail que vous avez communiquée à Amundi.

Si vous ne les retrouvez pas, pas de panique : vous trouverez dans le flyer ci-dessous toutes les astuces pour récupérer vos codes et l’url du site de vote.

Si vous détenez des actions Orange dans le fonds Orange Actions du PEG, du mardi 19 novembre 9h au jeudi 21 novembre 14h, vous êtes invités à choisir vos représentants au Conseil de surveillance de ce fonds.

Le Conseil de surveillance du fonds Orange Actions défend vos droits d’actionnaires salariés

Avoir des représentants experts et engagés vous permet de bénéficier au mieux de toutes les dispositions légales concernant notamment les Offres Réservées aux Personnels (ORP) ou les Attributions Gratuites d’Actions (AGA).

Chaque année, c’est le Conseil de surveillance qui vote pour vous en Assemblée générale des actionnaires d’Orange, notamment sur :

le montant du dividende,

la rétribution des dirigeants mandataires sociaux,

la nomination des administrateurs d’Orange,

les opérations sur le capital (dont les ORP et les AGA)

En cas d’offre publique d’achat ou d’échange (OPA ou OPE), c’est également lui qui exerce les droits d’apport des titres du fonds.

Pour tout comprendre en quelques cases, suivez nos personnages ! Ils vous disent tout sur l’intérêt d’acheter des actions Orange en tant que personnel du Groupe, et comment vos droits de vote en AG des actionnaires sont mis en œuvre par vos représentants au sein du fonds.

Pour participer aux événements organisés par vos représentants locaux, consultez le calendrier des événements, que vous pouvez aussi retrouver dans le cartouche « prochains événements » sur la page d’accueil de notre site web.

Retrouvez nos analyses et propositions pour la stratégie d’Orange et toutes nos infos pratiques pour optimiser votre épargne salariale dans nos dernières Lettres de l’épargne et de l’actionnariat salariés

Suivez dans cette rubrique toutes nos publications et vidéos à propos de cette élection, qui vous permettront de faire un choix éclairé : ce sont vos représentants au Conseil de surveillance du fonds Orange Actions qui votent en votre nom chaque année lors de l’AG des actionnaires.

Vote électronique – 1 seul tour : mardi 19 novembre 9h au jeudi 21 novembre 14h

Les personnels actionnaires sont le 2ᵉ actionnaire d’Orange, juste après l’État.

En donnant la majorité absolue à la CFE-CGC Orange et à l’ADEAS au Conseil de Surveillance, vous permettrez l’élaboration de propositions stratégiques alternatives pour protéger l’avenir du Groupe et renforcer la souveraineté technologique française.

Retrouvez nos propositions pour développer l’actionnariat salarié et la liste de nos candidats dans notre profession de foi.

17 ans d’actions en faveur de l’actionnariat salariés

Être actionnaire de son entreprise, c’est se constituer une épargne en bénéficiant des avantages offerts par le PEG d’Orange. C’est aussi participer à la gouvernance de l’entreprise et à la démocratie actionnariale, au travers du Conseil de surveillance du fonds Orange Actions, qui s’exprime chaque année sur la stratégie de l’entreprise en votant les résolutions proposées à l’AG des actionnaires d’Orange, et peut également proposer des résolutions alternatives. La stratégie d’Orange, c’est ce qui donne du sens (ou pas) à vos missions professionnelles quotidiennes. C’est pourquoi il est indispensable de bien choisir celles et ceux qui vous représenteront pendant 3 ans au Conseil de surveillance Orange Actions. Vous trouverez dans ces pages les actions menées par la CFE-CGC Orange et l’ADEAS en faveur des personnels actionnaires (la quasi-totalité des personnels en France depuis l’ORP Together 2021), et d’une stratégie porteuse d’avenir pour notre Groupe… et donc pour vous.